开元棋牌,开元棋牌官方网站,开元棋牌APP下载本周末,依靠《超自然行动组》“赢了一整年”的巨人网络发布了2025年业绩快报,以及2026年第一季度业绩预告。2025年巨人网络营收达50.47亿元,同比猛增72.69%。归母净利润16.69亿元,增长17.14%。扣非净利润约20.58亿元,同比增长26.83%。

对2026年一季度,巨人给出的预计更为惊人,预计Q1归母净利润规模将在10-12亿元之间,预计利润同比增速将达到187.47%-244.96%,巨人网络可以说成为世纪华通之后、又一个在财报中见到远超100%增长指引的A股上市游戏公司,可谓给巨人的2026年送出了一个开门红。

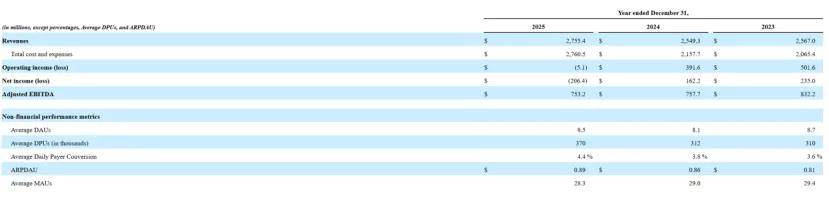

在2025年财报中为何当年收入增长72.69%,但归母净利润增长17.14%,两者增速的悬殊,巨人的解释是“公司间接参股子公司Playtika 2024年收购须将本年新增的3.8亿美元或有对价计入当期费用,间接导致巨人网络投资收益同比大幅下降,进而拉低利润增速。”剔除相关影响后,Playtika 2025年度调整后息税折旧摊销前利润(Adjusted EBITDA)为7.53亿美元,与去年同期持平。

在GameLook看来,Playtika这家年收入高达188亿人民币的海外棋牌和休闲手游大佬、多年来一直扮演着巨人网络业绩中的一个不确定的变量,同样是上周,史玉柱家族和巨人网络似乎决定要为与Playtika持续长达10年资本关系做出调整。

4月6日,Playtika发布了一份公告,称董事会已成立一个完全由独立董事组成的特别委员会,对公司旗下所有业务的战略选择进行全面审查和评估。该特别委员会正在评估各种机遇和方案,以释放和提升股东价值,并已聘请摩根士丹利公司担任财务顾问。

用“人话”简单翻译,这实际上是Playtika上市后第二次寻找战略投资、甚至并购方的举措。随着公告发布,Playtika 4月6日当天迅速迎来一轮上涨,涨幅达16.79%。

2016年,巨人网络联手云锋基金等投资者以44亿美元的价格、先期从凯撒互动娱乐手中收购了Playtika,之后计划由巨人网络全资收购将Playtika装入A股上市公司巨人网络,谁能料到,这开启了一场跨度长达10年的资本豪赌。

之后,2016年巨人网络正式发布公告宣布拟以305亿元的对价,采取部分发行新股、部分现金的方式收购Playtika。遗憾的是,经多次调整收购方案、始终未能得到证监会的批准。期间因为前期并购财团的出资人因为迟迟无法退出,反而不断发生纠纷。

最后,作为“牵头人”的史玉柱和巨人网络,选择部分现金、部分举债的方式收购股份让部分投资人先从Playtika套现离场,最终2021年 Playtika在美国纳斯达克挂牌上市。来到2026年,巨人网络和史玉柱家族仍在Playtika母公司Alpha Frontier Limited持有绝大多数股份。需要指出的是,Playtika通过上市前2018年、2019年连续分红约28亿美元(部分资金来自于Playtika向银行贷款),以及上市过程中Playtika老股东出售老股,不考虑税费支出、仅从账面计算,当年收购Playtika的投资方收回了超40亿美元的现金,但持续10年的资金押注、依旧产生了不少利息支出。

一晃,这场300亿的资本豪赌已持续了10年之久,Playtika此次新一轮“寻找战略投资者”的努力能否成功,让史玉柱家族和巨人网络实现“全胜退出”,让巨人网络“轻装上阵”冲击千亿市值,成为A股市场一个值得投资者关注的新线的手游厂商,为何深陷股价低迷的怪圈?

Playtika转向美股上市后,曾有过一个极为高光的时刻——2021年上市之初,这家公司的市值一度高达120亿美元。

这意味着,上市之初Playtika的价值一定程度上得到了海外投资者的认可,证明了巨人网络想盘下这家休闲游戏大佬想法的正确性,至少在当时验证了这家公司确实值这个价。如果当年并购交易成功,巨人网络的市值可能将上一个大台阶、早早实现市值破千亿目标。

这也解释了Playtika董事会为什么又开始寻找战略交易的新机会,原因很简单,当前公司价值确实低于股东预期。而根据据略估计,Playtika的公司价值在 27 亿至 29 亿美元之间,如果真能以这样的溢价出售Playtika,巨人网络和史玉柱家族将真正实现“落袋为安”。

根据财报,Playtika 2025年的营业收入达到了27.55亿美元,约合近200亿元人民币。一家常年保持在近200亿流水的手游公司,竟然市值只有12亿美元?不仅公司股东百思不得其解,投资者也想不通。

近200亿元的盘子,放在全球市场也不能说是一家“收入低”的公司,绝对是一个收入领先的手游厂商。根据2025年iOS +Google Play的流水收入计算,Playtika排在全球第17名,超过了叠纸、三七等很多大厂,在中国以外的公司中排名第十。

作为Playtika大股东的史玉柱和巨人网络,包括其他投资者,肯定都希望这家公司的价值能够得到兑现。但大家都不理解,收入规模那么高的一家公司却面临着股价持续低迷的困境,属实让人难受。

此外,靠连续不断的收购扩大自家产品组合,也是Playtika一大特色。过去14年收购了多家工作室,如2024年Playtika花费了14亿美元并购了休闲厂商SuperPlay。

Playtika的财报,无异于过去十年游戏圈一部跌宕起伏的资本史,给所有看过的人完整上了一课,也能让我们对海外休闲游戏有一个更加全面的认知。GameLook这里也推荐大家有机会去看看Playtika向美国证券交易委员会(SEC)提交10-K文件,弄清海外休闲市场的现状。

单纯从数字来看,Playtika 2025年在全球市场的业绩不乏亮点。其一是去年公司营业收入27.55亿美元,同比增加8.08%;其二是14亿美元买下的SuperPlay,带动旗下游戏的平均日活跃用户数在2025年增长了约4.9%。

但为什么财报数字总是不甚理想,一方面是因为历史包袱太重,一方面是公司业务扩展模式基本靠不断并购完成,Playtika持续在还债、并购产生的各种商誉积累、跟投资方不断的对赌协议中,度过了上市以来艰难的五年。

但目前,《Disney Solitaire》依然处于一个推广期,暂时产生不了特别大的利润规模,快速增长才是其第一要务。加大买量支出的时候,它能够控制的EBITDA利润率是5%-10%,相比棋牌游戏偏低。财报也提到,收入结构继续向休闲游戏倾斜,会导致EBITDA利润率和净利润率可能继续下降。反映了整个休闲赛道,实际收入跟利润兑现的错位。

GameLook发现,Playtika的财报其实存在很多值得同行了解的有趣数字,也解答了大家的很多疑惑。

另外可以看到,Playtika近24亿美元的负债中,18亿美元贷款的年化利息是6.78%,6亿美元贷款的利率是4.2%,光支付的贷款利息就达到了1.4亿美元——靠资本崛起,也要为资本所困,这些债务的到期时间是2027年—2029年,还债会成为Playtika接下来着重要解决的问题。

Copyright © 2012-2025 开元棋牌- 开元棋牌官网- 开元棋牌APP下载电动伸缩门有限公司 版权所有 非商用版本 备案号:

020-88888888